Cuộc chiến thương mại Trung – Mỹ: Ngành Sợi chịu đòn!

Sau một năm cuộc chiến thương mại Trung – Mỹ diễn ra, ngành sợi phải hứng chịu liên tiếp những đòn nặng nề giáng xuống từ các gói áp thuế mới. Liệu ngành sợi còn đủ lực để tiếp tục chịu đựng bao lâu?

Chúng ta cùng trò chuyện với ông Cao Hữu Hiếu – Giám đốc điều hành Vinatex về câu chuyện thực tế và ứng phó của ngành Sợi.

Thưa ông, với các gói áp thuế của Mỹ lên hàng hóa Trung Quốc trong năm qua, thì ngành sợi Việt Nam chịu ảnh hưởng cụ thể nào?

Ngày 06/7/2018, Chính phủ Hoa Kỳ chính thức thực hiện biện pháp tăng thuế nhập khẩu hàng hóa của Trung Quốc nhập khẩu vào Mỹ với gói đầu tiên trị giá 34 tỷ đô la Mỹ với thuế suất áp thêm 25% trên thuế MFN.

Gói tiếp theo có trị giá 16 tỷ đô la Mỹ với thuế áp thêm 25% trên thuế MFN, có hiệu lực vào ngày 23/8/2019.

Gói thứ 3 có trị giá 200 tỷ đô la Mỹ áp thêm 10% trên thuế MFN, có hiệu lực vào ngày 24/9/2018. Gói thứ 3 kéo dài đến ngày 10/5/2019 và từ ngày này được nâng lên từ 10% lên 25%.

Đối với gói 1 và 2 chưa bao gồm mặt hàng dệt may, tuy nhiên gói thứ 3 bao gồm gần như toàn bộ các mặt hàng sợi và vải. Ngay lập tức, thị trường Sợi của Việt Nam đã phản ứng tiêu cực với quyết định trên của Chính phủ Hoa Kỳ. Thị trường Sợi sau 08 tháng tăng trưởng liên tục đã có những dấu hiệu chững lại từ tháng 9/2018 và bắt đầu đi xuống từ tháng 10/2018.

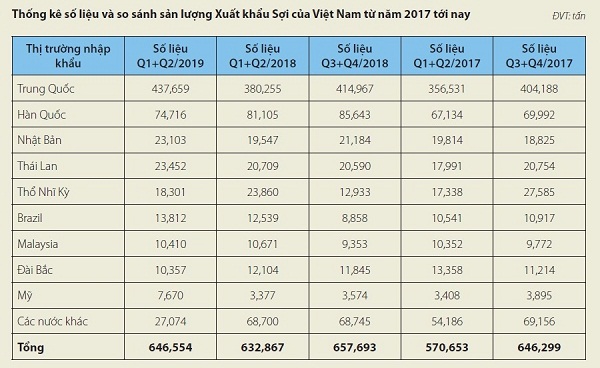

Qua bảng thống kê trên có thể nhận thấy mặc dù thị trường tiêu thụ Sợi gặp rất nhiều khó khăn nhưng sản lượng xuất khẩu không ngừng gia tăng:

– Q1+Q2/2019 so với Q1+Q2/2018: tăng 2.16%

– Q1+Q2/2019 so với Q1+Q2/2017: tăng 13.30%

Đặc biệt, nếu tính từ thời điểm thị trường Sợi bắt đầu khó khăn (Q3+Q4/2018) nếu so sánh với cùng kỳ năm 2017 thì sản lượng tiêu thụ Sợi vẫn tăng (tăng 1.76%).

Lấy Trung Quốc làm khách hàng chính, sợi Việt Nam có lợi và bất lợi gì, thưa ông?

Trung Quốc hiện là thị trường chính của ngành sợi Việt Nam khi chiếm hơn 67% tổng kim ngạch xuất khẩu. Đối với Trung Quốc, Việt Nam cũng là đối tác cung cấp sợi chính với thị phần tăng trưởng liên tục. Nếu như năm 2014, Việt Nam chỉ đứng thứ 3 trong các quốc gia xuất khẩu sợi sang Trung Quốc, đến năm 2018 đã vươn lên đứng thứ nhất với 30% thị phần. Do đó, bất kỳ biến động nào đối với ngành Dệt may Trung Quốc cũng sẽ gây ảnh hưởng lớn đến ngành sợi Việt Nam.

Vậy ngành sợi có thể ứng phó thế nào?

Thời gian vừa qua, sự chuyển dịch sản xuất rời khỏi Trung Quốc đã bắt đầu diễn ra. Các nước đang đón nhận đầu tư từ Trung Quốc bao gồm: Campuchia, Lào và Việt Nam… Ngoài ra, còn một số doanh nghiệp Dệt May của Đài Loan, Hồng Kông, Hàn Quốc, Nhật Bản, Mỹ… cũng đang có xu hướng đầu tư tại Việt Nam, Thái Lan, Malaysia. Như vậy việc nhanh chân tham gia chuỗi cung ứng là cần thiết và cấp thiết để tránh sự phụ thuộc vào thị trường xuất khẩu sang Trung Quốc. Có thể nhận thấy việc đa dạng hóa thị trường tiêu thụ Sợi là mục tiêu cấp bách trong thời điểm này.

Trong thời gian tới, định hướng về thị trường mục tiêu của các DN Vinatex như sau:

Tham gia chuỗi cung ứng cho các doanh nghiệp đầu tư mới, với 50% sản lượng sẽ được cung cấp trực tiếp cho các nhà sản xuất Dệt.

Đối với nhóm sợi CD&CM: Nhà máy Sợi Phú Cường đã vào chuỗi thành công, các mặt hàng Ne 28~ Ne 30 CD/CM với sản lượng ~ 200 tấn/tháng (chiếm gần 40-50% sản lượng toàn nhà máy). Đây là một khách hàng khá lớn (nhu cầu khoảng 1.000 tấn/tháng) có trụ sở tại Mỹ, sản xuất dệt và nhuộm tại Thái Lan và Malaysia, may tại Việt Nam.

Đối với nhóm hàng sợi CVC và TC: Sợi Phú Bài và nhà máy Sợi Nam Định 1 cũng đã tiến hành chào mẫu, với quyết tâm tham gia vào chuỗi cung ứng của khách hàng này.

Tăng cường tìm kiếm thị trường xuất khẩu tại chỗ, cung cấp cho các doanh nghiệp FDI.

Phát triển thị trường Nhật Bản, Hàn Quốc, Thái Lan, Malaysia…

Vậy cuộc chiến thương mại Mỹ – Trung liệu còn có ảnh hưởng nào khác lên thị trường nguyên liệu cho sợi, thưa ông?

Thông thường, trong sản xuất, kinh doanh sợi, chênh lệch giữa giá nguyên liệu và giá sản phẩm ở mức 1.0USD/kg thì nhà sản xuất mới có khả năng duy trì hoạt động của doanh nghiệp. Tuy nhiên, từ thời điểm tháng 10/2018 cho tới nay, khi cuộc chiến thương mại Mỹ – Trung thực sự nổ ra, giá Bông giảm mạnh, Đồng CNY mất giá, tâm lý bất ổn của người bán và người mua… đã làm cho giá Sợi giảm rất mạnh. Lúc này, chênh lệch giữa giá nguyên liệu Bông đưa vào sản xuất và giá bán Sợi chỉ còn khoảng 0.5USD/kgs. Như vậy, các doanh nghiệp phải căng mình bù lỗ để duy trì sản xuất và giữ chân khách hàng. Thực trạng là vậy, tuy nhiên cần đánh giá chính xác về sản lượng tiêu thụ cũng như nguyên nhân gây lỗ như sau:

- Về sản lượng tiêu thụ: Không giảm (tăng nhẹ so với cùng kỳ năm ngoái)

- Nguyên nhân chính gây lỗ: Giá Bông đưa vào sản xuất rất cao (toàn ngành).

Giá bán sợi và giá Bông cùng thời điểm có mức chênh lệch khoảng 1.0USD/Kgs. Với mức chênh lệch này, đảm bảo chi phí cho doanh nghiệp duy trì sản xuất.

Cụ thể theo dõi thị trường gần đây như sau:

Tháng 07/2019:

- Giá Bông đưa vào SX: 1.90 USD/Kgs (Giá trung bình cho toàn ngành)

- Giá Bông Futures: khoảng 1.62 USD/Kgs (Bông khá tốt)

- Giá Sợi 32/1 CD: khoảng 2.63 USD/Kgs (Sợi trung bình)

Tháng 08/2019:

- Giá Bông đưa vào SX: 1.90 USD/Kgs (Giá trung bình cho toàn ngành)

- Giá Bông Futures: khoảng 1.54 USD/Kgs (Bông khá tốt)

- Giá Sợi 32/1 CD: khoảng 2.54 USD/Kgs (Sợi trung bình)

Nhận định của ông về thị trường của sợi trong thời gian tới như thế nào?

Dù cuộc chiến tranh thương mại Mỹ – Trung kết thúc hoặc vẫn tiếp diễn thì thị trường sẽ tự sắp đặt. Dự kiến trong thời gian 01 năm tiếp theo, sau khi xả hết hàng dự trữ, chuỗi cung ứng toàn cầu sẽ có sắp xếp lại, đảm bảo đúng quy trình vốn có.

Bên cạnh đó, theo quy luật thị trường, khi sản xuất chạm đáy, thì chu kỳ tiếp theo sẽ là một cuộc phát triển bùng nổ mới. Khi bóng đen của cuộc chiến thương mại qua đi, thì thị trường có thể sẽ chứng kiến nhu cầu bùng phát trong vòng 3-4 tháng, để bù sản xuất và bù tồn kho. Bởi lẽ, trong khi thị trường xuống đáy, các nhà sản xuất vải có xu hướng đẩy hết hàng tồn kho ra để sản xuất, phòng ngừa rủi ro. Đến khi thị trường có dấu hiệu phục hồi, nhu cầu trở lại mức bình thường, thì họ không chỉ cần đến lượng sợi để sản xuất phục vụ nhu cầu, mà còn cần bù lượng tồn kho.

Xin cảm ơn ông!

Theo VTGF (Đón đọc Tạp chí số tháng 10/2019 tại đây!)

|

Quý Doanh nghiệp, độc giả có nhu cầu mua ấn phẩm Tạp chí Dệt May & Thời trang Việt Nam xin vui lòng liên hệ: Ông: Cao Quang Nam Chuyên viên Ban Thông tin & Truyền thông – Sicbo Tài Xỉu Sảnh Rồng Điện thoại: 0978.881.092 Email: [email protected] hoặc [email protected] Địa chỉ: Tầng 7, Tòa nhà Leadvisors Place, 41A Lý Thái Tổ, Hoàn Kiếm, Hà Nội

|