Triển vọng kinh tế toàn cầu năm 2023: Tiềm ẩn nhiều rủi ro, bất ổn

Triển vọng kinh tế toàn cầu tiếp tục ở trong tình trạng bấp bênh do những tác động tiêu cực từ cuộc chiến Nga-Ucraina, các chính sách tài khóa và tiền tệ tiếp tục bị thắt chặt để kìm chế lạm phát dai dẳng. Ngân hàng Thế giới trong tháng 6 đã cập nhật nâng dự báo tăng trưởng toàn cầu trong năm 2023 lên 2,1% so với mức 1,7% hồi tháng 1 do sức tiêu dùng mạnh của Mỹ cũng như sự phục hồi của Trung Quốc sau khi mở cửa trở lại. Dự kiến tăng trưởng tiền lương chậm lại ở mức 0,7% vào năm 2023. Lạm phát vẫn duy trì ở mức cao nhưng được dự báo sẽ giảm dần khi nhu cầu yếu đi và giá cả hàng hóa ở mức vừa phải, với điều kiện kỳ vọng lạm phát dài hạn vẫn được duy trì.

Nền kinh tế toàn cầu

Kinh tế toàn cầu vẫn trong tình trạng bất ổn trước bối cảnh chịu tác động kéo dài của các cú sốc tiêu cực chồng chéo của đại dịch, cuộc chiến Nga- Ucraina và chính sách tiền tệ thắt chặt mạnh mẽ để kiềm chế lạm phát cao. Tăng trưởng toàn cầu được dự báo sẽ chậm lại đáng kể trong nửa cuối năm nay và tiếp tục suy yếu vào năm 2024. Áp lực lạm phát vẫn còn và chính sách tiền tệ thắt chặt dự kiến sẽ ảnh hưởng đáng kể đến hoạt động kinh tế. Căng thẳng gần đây trong lĩnh vực tài chính ngân hàng ở các nền kinh tế tiên tiến cũng có thể sẽ làm giảm hoạt động kinh tế do điều kiện tín dụng hạn chế hơn. Khả năng khủng hoảng ngân hàng lan rộng và chính sách tiền tệ thắt chặt hơn có thể dẫn đến tăng trưởng toàn cầu thậm chí còn yếu đi. Chi phí đi vay gia tăng ở các nền kinh tế tiên tiến gây rủi ro xáo trộn tài chính ở các nền kinh tế đang phát triển và thị trường mới nổi (EMDE).

World Bank nâng mức dự báo tăng trưởng GDP toàn cầu trong 2023 nhưng lại giảm mức dự báo cho năm 2024.

Trong báo cáo Triển vọng kinh tế toàn cầu mới nhất (tháng 6/2023), Ngân hàng Thế giới cho biết GDP toàn cầu thực tế sẽ tăng 2,1% trong năm nay. Con số này tăng so với dự báo 1,7% được đưa ra vào tháng 1 nhưng thấp hơn nhiều so với tốc độ tăng trưởng năm 2022 là 3,1%.

Vào tháng 1, Ngân hàng Thế giới đã cảnh báo rằng GDP toàn cầu đang chậm lại trước bờ vực suy thoái, nhưng kể từ đó, sức mạnh trên thị trường lao động và sức tiêu dùng ở Mỹ đã vượt quá mong đợi cũng như sự phục hồi của Trung Quốc sau các đợt phong tỏa do Covid-19.

Tăng trưởng của Hoa Kỳ cho năm 2023 hiện được dự báo là 1,1%, cao hơn gấp đôi so với mức 0,5% được dự báo vào tháng 1, trong khi tăng trưởng của Trung Quốc dự kiến sẽ tăng lên 5,6%, so với mức dự báo 4,3% vào tháng 1 sau khi mức tăng trưởng giảm 3% do Covid-19 vào năm 2022 .

Triển vọng toàn cầu

Sau khi tăng trưởng 3,1% vào năm ngoái, nền kinh tế toàn cầu dự kiến sẽ chậm lại đáng kể vào năm 2023, xuống còn 2,1%, trong bối cảnh chính sách tiền tệ tiếp tục thắt chặt để kiềm chế lạm phát cao, trước khi phục hồi nhẹ vào năm 2024, lên 2,4%. Các điều kiện tài chính toàn cầu thắt chặt và tình trạng cầu bị suy yếu được dự kiến sẽ ảnh hưởng đến tăng trưởng ở các nền kinh tế đang phát triển và thị trường mới nổi (EMDE). Các dự báo tăng trưởng ở các quốc gia đã được điều chỉnh giảm trong thời gian dự báo, do dữ liệu mạnh hơn dự kiến vào đầu năm 2023 thấp hơn mong đợi. Lạm phát vẫn dai dẳng nhưng được dự báo sẽ giảm dần khi nhu cầu yếu đi và giá cả hàng hóa ở mức vừa phải, với điều kiện kỳ vọng lạm phát dài hạn vẫn được duy trì.

Triển vọng tăng trưởng yếu và rủi ro gia tăng trong ngắn hạn sẽ làm tiềm năng tăng trưởng chậm lại trong dài hạn, vốn đã trở nên trầm trọng hơn do các cú sốc chồng chéo của đại dịch, cuộc chiến Nga- Ucraina và sự thắt chặt mạnh mẽ của các điều kiện tài chính toàn cầu. Bối cảnh khó khăn này làm nổi bật vô số thách thức chính sách. Những thất bại gần đây của ngân hàng kêu gọi tập trung đổi mới vào cải cách quy định tài chính toàn cầu. Hợp tác toàn cầu cũng cần thiết để đẩy nhanh quá trình chuyển đổi năng lượng sạch, giảm thiểu biến đổi khí hậu và giảm nợ cho việc ngày càng nhiều quốc gia gặp khó khăn về nợ nần.

Triển vọng khu vực

Tăng trưởng dự kiến sẽ khác nhau giữa các khu vực EMDE trong năm nay và năm tới. Dự kiến kinh tế sẽ tăng trưởng vào năm 2023 ở Đông Á Thái Bình Dương (EAP), Châu Âu và Trung Á (ECA), từ việc mở cửa trở lại của Trung Quốc thúc đẩy sự phục hồi và khả năng tăng trưởng ở một số nền kinh tế lớn được cải thiện.

Tác động kéo dài của cuộc chiến Nga- Ucraina sẽ tiếp tục ảnh hưởng đến tăng trưởng giữa các khu vực. Rủi ro đối với triển vọng tăng trưởng của tất cả các khu vực bao gồm căng thẳng tài chính toàn cầu có thể tiếp tục gia tăng và lạm phát trong nước dai dẳng hơn so với dự báo ban đầu. Căng thẳng địa chính trị, xung đột và bất ổn xã hội, thiên tai bắt nguồn từ biến đổi khí hậu cũng tiềm ẩn những tác động tiêu cực ở các mức độ khác nhau. Những rủi ro này có thể làm suy yếu hơn nữa tốc độ tăng trưởng tiềm năng, dẫn đến thời kỳ tăng trưởng chậm hơn kéo dài ở tất cả các khu vực EMDE.

Các nền kinh tế lớn- chuyển biến tích cực và triển vọng

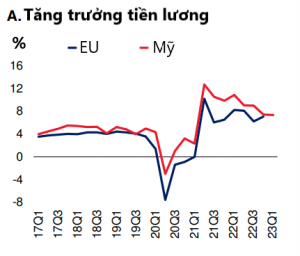

Ở các nền kinh tế phát triển, hoạt động kinh tế chậm lại với tốc độ chậm hơn dự kiến vào đầu năm 2023 nhưng sẽ suy yếu đáng kể vào cuối năm. Các đợt tăng lãi suất trong quá khứ và đang diễn ra, điều kiện tín dụng thắt chặt hơn trong bối cảnh căng thẳng của ngành ngân hàng, thị trường lao động suy yếu và tác động kéo dài của giá năng lượng tăng đột biến vào năm 2022 dự báo sẽ tiếp tục kìm hãm tăng trưởng. Thị trường lao động bị thắt chặt ở một số quốc gia phần nào đã được hỗ trợ bởi sự tăng trưởng tiền lương mạnh mẽ, do đó ngăn chặn sự suy giảm mạnh trong tiêu dùng (hình A). Sự thắt chặt trong thị trường lao động một phần liên quan đến sự suy giảm nguồn cung lao động, với tỷ lệ tham gia lực lượng lao động giảm (một phần do tỷ lệ nghỉ hưu sớm tăng). Ở Hoa Kỳ, số giờ làm việc của lao động giảm. Trong quý đầu tiên của năm 2023, GDP của Hoa Kỳ đã tăng 1,1% trên cơ sở hàng quý, được hỗ trợ bởi mức tiêu thụ mạnh mẽ trên diện rộng. GDP khu vực đồng Euro tăng 0,3% với tốc độ hàng năm, phản ánh giá năng lượng thấp hơn, giảm bớt tắc nghẽn nguồn cung và hỗ trợ chính sách tài khóa cho các doanh nghiệp và hộ gia đình. Tại Trung Quốc, tăng trưởng được dự báo sẽ phục hồi nhanh hơn so với dự kiến trước đó, phản ánh hiệu quả của chính sách hỗ trợ và mở cửa lại nền kinh tế, trước khi giảm dần vào cuối năm 2023.

Tăng trưởng của các nền kinh tế tiên tiến năm 2023 được dự báo ở mức là 0,7- thấp hơn nhiều so với mức 5,4% năm 2021 và 2,6% năm 2022. Các điều kiện tín dụng hạn chế hơn do căng thẳng của khu vực ngân hàng ở các nền kinh tế tiên tiến sẽ làm tăng trưởng chậm lại trong nước. Giá năng lượng tăng trong quá khứ và dự kiến thị trường lao động sẽ yếu đi cũng được dự đoán sẽ ảnh hưởng đến nền kinh tế. Tăng trưởng dự kiến sẽ tăng tốc một cách khiêm tốn lên 1,2% vào năm 2024 do sự phục hồi ở khu vực đồng tiền chung châu Âu. Hoạt động mạnh hơn dự kiến vào đầu năm 2023 được dự đoán sẽ thúc đẩy tăng trưởng trung bình hàng năm cao hơn 0,2 điểm phần trăm so với dự báo vào tháng 1, bất chấp sự suy yếu dự kiến trong nửa cuối năm.

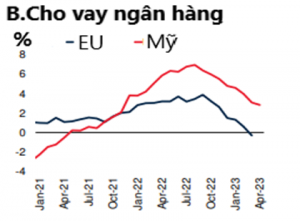

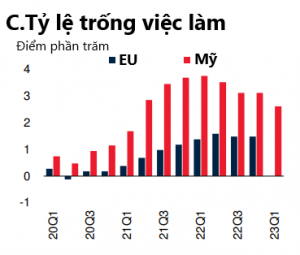

Ngược lại, đà tăng trưởng trong năm 2024 yếu hơn so với dự báo trước đó, do tác động chậm hơn của việc tăng lãi suất chính sách tiền tệ, cũng như những trở ngại bổ sung từ các điều kiện tín dụng thắt chặt hơn. Tại Hoa Kỳ, tăng trưởng dự kiến sẽ yếu đi đáng kể trong suốt năm 2023 và đầu năm 2024, chủ yếu là do tác động trễ của việc tăng mạnh lãi suất chính sách trong hơn một năm rưỡi qua nhằm hạ thấp tỷ lệ lạm phát cao nhất kể từ đầu năm những năm 1980. Các ước tính dựa trên mô hình cho thấy tác động lớn nhất đối với tăng trưởng từ việc thắt chặt này có thể xảy ra vào năm 2023. Ngoài ra, các ngân hàng đổ vỡ gần đây đã góp phần làm chậm quá trình tạo tín dụng (hình B). Tín dụng chặt chẽ hơn cũng sẽ ảnh hưởng đến hoạt động ngắn hạn. Tiêu thụ đã được phục hồi nhưng dự kiến sẽ chậm lại đáng kể. Chi phí đi vay cao hơn và điều kiện tài chính chặt chẽ hơn sẽ ảnh hưởng đến chi tiêu của các hộ gia đình khi lượng lớn tiền tiết kiệm tích lũy được trong thời kỳ đại dịch đã cạn kiệt và thị trường lao động thắt chặt bất thường bắt đầu tái cân bằng, giảm dần tỷ lệ thất nghiệp cao trong lịch sử (hình C). Tiêu dùng và đầu tư dân cư giảm tốc có thể sẽ góp phần khiến hoạt động rất yếu trong nửa cuối năm 2023. Sau khi tăng trưởng 1,1% vào năm 2023, nền kinh tế Hoa Kỳ có thể sẽ vẫn yếu vào năm 2024, giảm tốc xuống 0,8% và dự kiến sẽ tăng lên vào cuối năm tới, khi lạm phát giảm bớt và tác động của việc thắt chặt chính sách tiền tệ giảm dần.

Tại khu vực đồng Euro, tăng trưởng đã chứng tỏ khả năng phục hồi tốt hơn dự kiến vào đầu năm, do thời tiết ấm hơn và giá khí đốt tự nhiên thấp hơn. Áp lực về giá năng lượng đã giảm bớt, nhưng lạm phát cơ bản vẫn tăng, phản ánh sức mạnh của thị trường lao động, tăng trưởng tiền lương mạnh mẽ, ảnh hưởng trễ từ giá gas và điện cao, và áp lực về giá ngày càng lớn. Tăng trưởng được dự báo sẽ giảm xuống 0,4% vào năm 2023, từ mức 3,5% vào năm 2022, chủ yếu do tác động trễ của việc thắt chặt chính sách tiền tệ. Việc điều chỉnh tăng 0,4 điểm phần trăm đối với tăng trưởng trong năm nay so với tháng 1 chủ yếu phản ánh dữ liệu tốt hơn mong đợi vào đầu năm và việc hạ dự báo giá năng lượng. Sau khi chạm đáy vào năm 2023, tăng trưởng dự kiến sẽ ổn định ở mức 1,3% vào năm 2024,. Việc điều chỉnh giảm 0,3 điểm phần trăm đối với dự báo cho năm 2024 phần nào phản ánh tác động của chính sách tiền tệ thắt chặt trong một thời gian dài hơn so với dự kiến trước đây.

Tại Nhật Bản, tốc độ tăng trưởng dự kiến sẽ chậm lại ở mức 0,8% vào năm 2023, do tác động trễ của việc thắt chặt chính sách tiền tệ đồng bộ ở các nền kinh tế tiên tiến lớn ảnh hưởng đến nhu cầu bên ngoài. Mặc dù áp lực về giá dự kiến sẽ giảm bớt vào nửa cuối năm 2023 khi quá trình truyền dẫn từ giá nhập khẩu tăng cao diễn ra, nhưng tốc độ tăng lương thực tế kéo dài sẽ kìm hãm nhu cầu của người tiêu dùng. Tăng trưởng được dự đoán sẽ giảm thêm xuống còn 0,7% vào năm 2024, một phần là kết quả của việc dần dần dỡ bỏ hỗ trợ chính sách kinh tế vĩ mô.

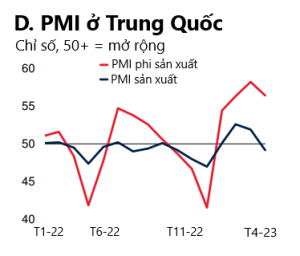

Tại Trung Quốc, hoạt động kinh tế phục hồi trở lại vào đầu năm 2023, được thúc đẩy bởi việc mở cửa trở lại nền kinh tế sớm hơn dự kiến, thúc đẩy chi tiêu của người tiêu dùng, bao gồm cả hoạt động liên quan đến dịch vụ (hình D).

Lĩnh vực bất động sản bắt đầu nổi lên sau thời kỳ suy thoái kéo dài, được hỗ trợ bởi các chính sách đa dạng. Tăng trưởng dự kiến sẽ phục hồi lên mức 5,6% vào năm 2023, do việc mở cửa trở lại nền kinh tế thúc đẩy chi tiêu của người tiêu dùng, đặc biệt là đối với các dịch vụ trong nước. Đầu tư dự kiến sẽ chỉ tăng nhẹ khi các biện pháp kích thích liên quan đến cơ sở hạ tầng giảm dần và mức nợ cao ảnh hưởng đến sự phục hồi của lĩnh vực bất động sản. Lạm phát dự kiến sẽ vẫn ở dưới mức mục tiêu, cho phép chính sách tiền tệ duy trì ở mức nhẹ. Với việc thúc đẩy mở cửa trở lại giảm dần trong nửa cuối năm, tốc độ tăng trưởng sẽ chậm lại ở mức 4,6% vào năm 2024, do mức tiêu thụ vừa phải bù đắp cho sự gia tăng nhỏ trong xuất khẩu. Các rủi ro giảm giá chính bao gồm căng thẳng trong lĩnh vực bất động sản, tăng trưởng và sự suy giảm mạnh ở thương mại toàn cầu và khả năng kéo dài của các đợt sóng Covid-19 gây gián đoạn…

Bài: Văn phòng HĐQT Vinatex

Nguồn: